BASIS KAS DALAM PENGAKUAN LAPORAN REALISASI ANGGARAN PADA DINAS PERINDUSTRIAN DAN PERDAGANGAN PROVINSI JAWA TENGAH TAHUN 2013

Dosen Pengampu: Nurlinda, S.E.,Ak., M.Si., CA

Oleh:

Kingces Situmorang

1705081078

AK-5B

PROGRAM STUDI AKUNTANSI

JURUSAN AKUNTANSI

POLITEKNIK NEGERI MEDAN

MEDAN

2020

KATA PENGANTAR

Puji syukur kita panjatkan kehadirat Tuhan Yang Maha Esa karena atas rahmat dan karunia-Nya, tugas ini dapat diselesaikan sebagaimana mestinya.

Saya berterimakasih kepada teman-teman yang berpartisipasi dalam penyelesaian tugas ini, terlebih saya juga mengucapkan terimakasih yang sebesar-besarnya kepada ibu dosen pengampu Ibu Nurlinda, S.E.,Ak., M.Si., CA atas arahan dan bimbingannya dalam penyelesaian tugas ini.

Tentunya tugas ini tidak lepas dari kesalahan atau kekurangan, untuk itu saya juga menerima saran dan kritik yang membangun demi penyempurnaan tugas ini.

Demikian tugas ini saya kerjakan semoga bermanfaat bagi yang membaca. Dan akhirnya saya ucapkan terimakasih.

Medan, 26 Januari 2020

Penulis

Kingces Situmorang

BAB 1

PENDAHULUAN

Penyajian laporan keuangan merupakan salah satu agenda dalam memenuhi suatu kewajiban dalam rangka pemenuhan kebutuhan bersama sebagaimana yang telah diatur dalam peraturan perundang-undangan yang berlaku. Dalam penyajian laporan keuangan yang disusun oleh pemerintah, harus memuat komponen-komponen laporan keuangan yang harus dipenuhi. Salah satu komponen laporan keuangan yang harus dipenuhi tersebut adalah laporan realisasi anggaran.

Laporan realisasi anggaran yang disusun oleh suatu entitas akan menyajikan laporan realisasi anggaran berdasarkan basis yang ditetapkan dalam peraturan perundang-undangan. Dalam peraturan tersebut telah ditetapkan standar yang mengatur tentang bagaimana penyajian laporan realiasasi anggaran yang semestinya. Tujuan dari penetapan standar laporan realisasi anggaran adalah penetapan dasar-dasar penyajian laporan realisasi anggaran untuk pemerintah dalam rangka untuk sebagai perwujudan pemenuhan tujuan akuntabilitas publik.

Melalui penyusunan laporan realiasi anggaran dapat dihasilkan informasi realisasi dan anggaran entitas pelaporan. Dari informasi tersebut dapat dilakukan perbandingan antara anggaran dan realisasinya. Perbandingan tersebut ditujukan untuk mengetahui sejauhmana tingkat pencapaian target-target yang telah disepakati antara eksekutif dan legislatif serta bagaimana proses penyerapan anggaran yang terjadi.

BAB 2

PEMBAHASAN

Laporan Realisasi Anggaran

Laporan Realisasi Anggaran (LRA) adalah laporan yang menyajikan realisasi pendapatan, belanja, transfer, surplus/defisit, pembiayaan, dan sisa lebih/kurang pembiayaan anggaran yang masing-masing diperbandingkan dengan anggarannya dalam satu periode.

Laporan Realisasi Anggaran menyajikan ikhtisar sumber, alokasi, dan pemakaian sumber daya keuangan yang dikelola oleh pemerintah pusat/daerah, yang menggambarkan perbandingan antara anggarandan realisasinya dalam satu periode pelaporan.

Anggaran merupakan pedoman tindakan yang akan dilaksanakan pemerintah meliputi rencana pendapatan, belanja, transfer dan pembiayaan yang diukur dalam satuan rupiah yang disusun menurut klasifikasi tertentu secara sistematis untuk satu periode. Sedangkan realisasi anggaran merupakan suatu serangkaian aktivitas dalam menggunakan sumber daya ekonomi yang dikelola. Laporan realisasi anggaran yang selanjutnya disebut dengan LRA merupakan laporan yang menyajikan ikhtisar sumber, alokasi, dan pemakaian sumber daya ekonomi yang dikelola, serta menggambarkan perbandingan antara anggaran dan realisasinya dalam suatu periode pelaporan yang terdiri atas unsur pendapatan dan belanja.

Laporan realisasi anggaran mengungkapkan kegiatan keuangan pemerintah pusat atau daerah yang menunjukkan ketaatan terhadap anggaran APBN atau APBD. APBN (Anggaran Pendapatan Belanja Negara) merupakan rencana keuangan tahunan pemerintahan negara yang disetujui oleh DPR. Sedangkan APBD (Anggaran Pendapatan Belanja Daerah) merupakan rencana keuanagn tahunan pemerintahan daerah yang disetujui oleh DPRD. Laporan realisasi anggaran menggambarkan perbandingan antara anggaran dengan realisasinya dalam satu periode pelaporan.

Secara umum laporan realisasi anggaran disusun dan disajikan dengan basis kas. Basis kas merupakan basis akuntansi yang mengakui pengaruh transaksi dan peristiwa lainnya pada saat transaksi dan peristiwa itu terjadi, saat kas atau setara kas diterima atau dibayarkan. Laporan realisasi anggaran yang disusun dalam laporan keuangan akan dijelaskan secara rinci dalam suatu catatan atas laporan keuangan. Penjelasan tersebut akan memuat informasi-informasi yang mempengaruhi pelaksanaan anggaran seperti kebijakan fiskal dan moneter, sebab-sebab terjadinya perbedaan yang material antara anggaran dan realisasinya, serta daftar-daftar yang merinci lebih lanjut angka-angka yang perlu diberikan penjelasan lebih lanjut.

Dalam penyajian laporan realisasi anggaran terdapat unsur-unsur yang harus dipenuhi, antara lain adalah:

- Pendapatan – LRA

- Belanja

- Transfer

- Surplus / Defisit – LRA

- Pembiayaan

- Sisa Lebih / Kurang Pembiayaan Anggaran

Basis Kas

Basis kas (cash basis) yakni sebuah metode pencatatan di dalam akuntansi, yang hanya mencatat transaksi, jika ada penerimaan atau pengeluaran kas. Jadi, meski ada transaksi yang terjadi, misalnya hutang atau piutang. Tetapi karena tidak adanya kas yang masuk atau keluar, maka transaksi ini tidak dicatat jika menggunakan metode basis kas. Contohnya, jika Anda menerima pendapatan dari perusahaan lainnya, tetapi uangnya Anda terima nanti, maka transaksi tersebut tidak akan dicatat. Karena ini tidak ada kas yang masuk dan ini tidak dianggap sebagai pendapatan.

Basis kas (cash basis)

Kelebihan dalam menggunakan basis kas (cash basis)

- Sebuah pendapatan langsung bisa diakui saat kas diterima.

- Tidak memiliki resiko pendapatan tak tertagih.

Kelemahan dalam menggunakan basis kas (cash basis)

- Informasi yang diberikan tidak akurat, ini dikarenakan hanya menunjukan posisi keuangan pada saat itu saja.

- Pendapatan – LRA

Pendapatan-LRA merupakan semua penerimaan Rekening Kas Umum Negara/Daerah yang menambah Saldo Anggaran Lebih dalam periode tahun anggaran yang bersangkutan yang menjadi hak pemerintah dan tidak perlu dibayar kembali oleh pemerintah.

- Belanja

Belanja merupakan semua pengeluaran dari Rekening Kas Umum Negara/Daerah yang mengurangi Saldo Anggaran Lebih dalam periode tahun anggaran yang bersangkutan yang tidak akan diperoleh pembayaraannya kembali oleh pemerintah.

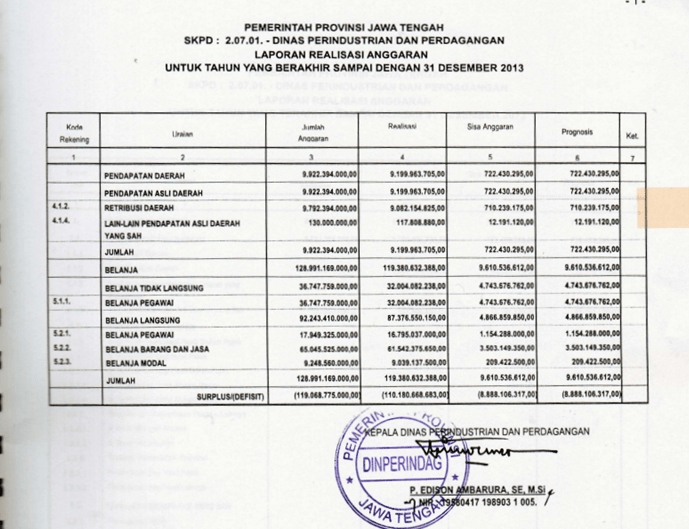

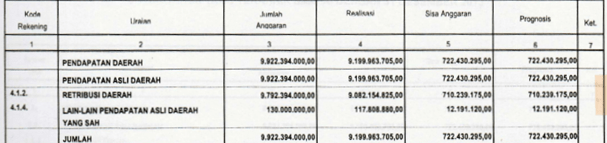

Penerapan Basis Kas pada Pengakuan Pendapatan dan Beban dalam Laporan Realisasi Anggaran Dinas Perindustrian Dan Perdagangan Provinsi Jawa Tengah Tahun 2013

Laporan Realisasi Anggaran

Laporan Realisasi Anggaran Dinas Perindustrian Dan Perdagangan Provinsi Jawa Tengah Tahun 2013 menyajikan Pendapatan-LRA, Belanja, serta Surplus (Defisit).

- Pendapatan-LRA

- Belanja

- Surplus (Defisit)

Dinas Perindustrian Dan Perdagangan Provinsi Jawa Tengah Tahun 2013 mengalami defisit dengan anggaran sebesar Rp. 119.068.775.000,00 dan realisasinya adalah sebesar Rp. 110.180.668.683,00

BAB 3

KESIMPULAN

Berdasarkan Laporan Keuangan Dinas Perindustrian dan Perdagangan Provinsi Jawa Tengah Tahun 2013 dapat disimpulkan bahwa pelaporan LRA belum sepenuhnya sesuai dengan Teori Pelaporan Laporan Realisasi Anggaran yang telah ditentukan dalam Permendagri No.71 Tahun 2013.

Laporan Realisasi Anggaran semestinya harus memenuhi unsur-unsur penyajian Laporan Realisasi Anggaran yaitu, Pendapatan-LRA, Belanja, Transfer, Surplus/Defisit-LRA, Pembiayaan, Sisa Lebih/Kurang Pembiayaan Anggaran, sedangkan yang disajikan oleh Dinas Perindustrian/Perdagangan Provinsi Jawa Tengah hanyalah Pendapatan-LRA, Belanja dan Surplus/Defisit LRA. Dan yang belum disertakan adalah Transfer, Pembiayaan, Sisa Lebih / Kurang Pembiayaan Anggaran.

DAFTAR PUSTAKA

http://bpkad.banjarkab.go.id/index.php/2018/01/23/laporan-realisasi-anggaran-berbasis-kas/